AA

Share

Recibe lo más destacado de la cobertura de CONFIDENCIAL todos los días.

Sign up for our weekly newsletter. We will send it to you every Friday at 10:00 am (Nicaragua time)

More Newsletters

More Newsletters

PUBLICIDAD 4D

PUBLICIDAD 5D

El mercado financiero de Nicaragua es muy sensible a variaciones externas e internas. El problema de fondo es político y la solución también

Fachada del Banco Central de Nicaragua. Archivo | Tomada de El 19 Digital

El informe del Banco Central de Nicaragua sobre el primer trimestre del 2025 del sistema financiero sostiene que es estable, robusto y su único riesgo es el del impacto de una recesión global. Es importante aclarar algunos puntos que el informe mismo contradice.

Primero, el informe revela datos que contradicen la noción de fortaleza financiera. Segundo, destaca que el crecimiento económico depende del aumento “del consumo privado, favorecido en parte por el aumento de los salarios, el crédito y las remesas, que mejoraron la capacidad de compra de los hogares, y la inversión privada.” Tercero, señaliza que un riesgo de país es un deterioro del crecimiento global traducido en “una menor demanda de productos de exportaciones o un menor flujo de recursos externos como remesas, lo que tendría un efecto negativo sobre la posición financiera de hogares y empresas.”

Lo importante de este informe está en lo que no resalta ni evalúa, y en lo que no detalla.

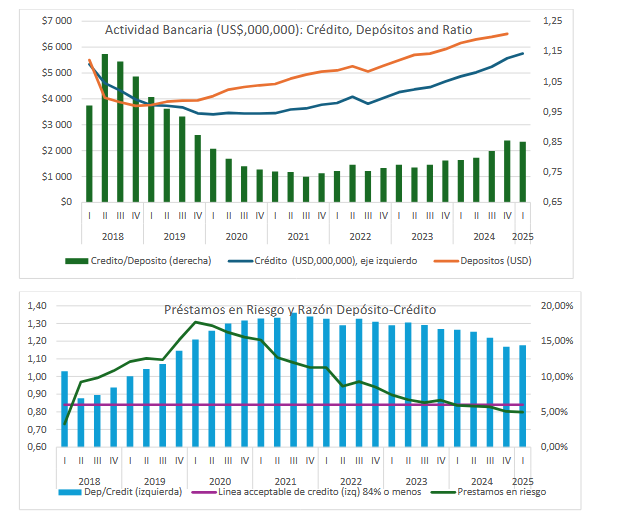

Es difícil disputar que el sistema financiero no sea estable toda vez que tanto los depósitos como el crédito en la banca mantienen una tasa de crecimiento dentro de la tendencia central de los últimos 18 meses. Sin embargo, y por razones políticas, el banco no establece un índice de lo que marcaría la mejora en la estabilidad financiera y menos de lo que lo caracteriza de robusto—aunque la palabra suene bonito. Ese benchmark o índice debería ser TIV-2017 o T1-2018 que es el período que precede la crisis del país.

Un sistema financiero robusto es aquel en donde su mercado es dinámico, es decir, tiene carteras de crédito extensas, activas, y diversificadas; con moras debajo del 3% (según el Banco Mundial), con depósitos que excedan el 20% de la cartera crediticia, reflejando liquidez ante una demanda de dinámica de préstamos.

Al descontar el encaje legal del país (16%), la capacidad de préstamo por depósitos estaría en 84%. Sin incluir otras obligaciones, Nicaragua no clasifica como un sistema financiero saludable. Los datos muestran que en los últimos cinco años la oferta de crédito es superior al 85%. Y lo que es más importante, es que el ratio de crédito por depósitos muestra un ritmo ascendiente a partir del T2 de 2022—situación que coincide, talvez por casualidad, con la segunda etapa de reordenamiento político en el país.

Ciertamente la oferta crediticia sigue creciendo, pero con una velocidad precaria ya que no se ha recuperado al nivel de 2017. Además, la cartera en mora que está encima del promedio aceptable, aunque ha bajado, no lo ha hecho a niveles del 2017, y tampoco a velocidades superiores al crecimiento de la oferta y demanda financiera.

De hecho el informe admite que a pesar de que hay tasas de interés estables, el endeudamiento del sector privado es moderado. Es decir que algo anda remolón, y no es el gran estómago de Ovidio, sino el sistema financiero.

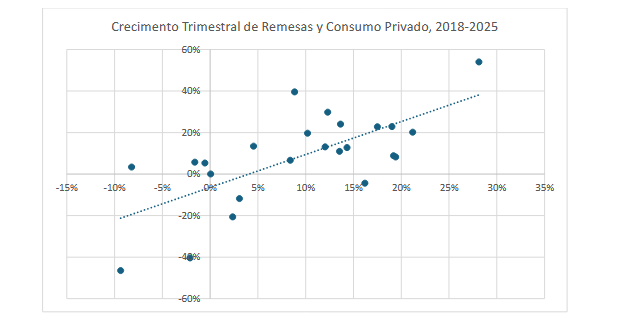

La aseveración que hace el informe sobre el riesgo internacional en la economía del país es correcta. Para un país como Nicaragua cuya dependencia del mercado externo es de más del 100% (al incluir factores de balanza de pagos como exportación, importación, remesas e inversión extranjera), la demanda local invariablemente está atada al contexto externo. Lo que el informe del banco no reconoce es que en Nicaragua hay una fuerte dependencia del consumo privado del ingreso de las remesas; ya sean como porcentaje del consumo total, o en correlación con el crecimiento de ambas.

De ahí que cuando el informe dice que “el crecimiento económico ha sido impulsado principalmente por el aumento de la demanda interna, destacando el consumo privado, favorecido en parte por el aumento de los salarios, el crédito y las remesas, que mejoraron la capacidad de compra de los hogares, y la inversión privada”, realmente está diciendo que el crecimiento se debe a las remesas.

Porque si las remesas bajan el consumo privado cae, y la inversión privada ocurre en consonancia con la demanda. Un modelo econométrico con base en la actividad de las remesas y el consumo privado muestra que una disminución del envío de remesas en 3% disminuirá el consumo privado en 1% (el consumo privado representa más del 80% del Producto Interno Bruto). Por el momento, las remesas llegarán a crecer a la mitad del 2024, de 15% a 7%. Compárese con el análisis de simulación que el BCN hizo sobre exportaciones e impacto en el PIB de Nicaragua, y el lector puede considerar su propia conclusión.

Otro tema interesante es de subestimar los cambios internos en la demanda financiera como estables y en buen estado. Hay dos acotaciones importantes que introducir dentro de un comentario a la imagen que proyecta el BCN sobre la economía y finanzas de Nicaragua. Una es la confianza en el sistema financiero. Dos es la calidad del tipo de crédito otorgado.

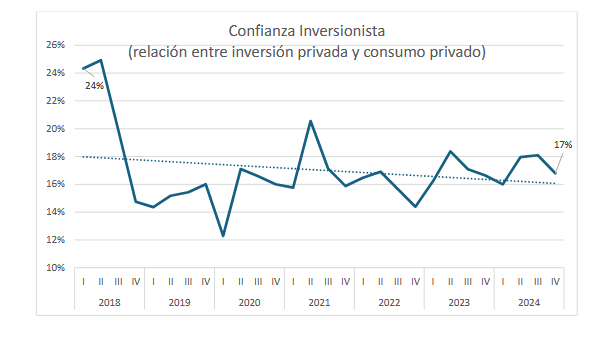

El informe, aunque dice que el sistema financiero es robusto, se contradice en plantear que el endeudamiento del sector privado es moderado. La razón porque el endeudamiento privado es moderado es porque no hay suficiente confianza en invertir, aun y a pesar del aumento en el consumo (ligado a las remesas).

La confianza de la inversión privada se mide en relación con el ritmo del consumo privado, entre más crece el consumo, la inversión crece a una distancia simétrica. La tendencia de los últimos siete años para Nicaragua muestra un ritmo declinante en la confianza inversionista. Los datos del BCN muestran que la confianza en la inversión privada no ha crecido en los últimos tres años y se mantiene al mismo nivel. Estadísticamente la confianza tiende a mostrar una tendencia descendiente.

En segundo lugar, el dinamismo de un mercado financiero depende del dinamismo económico. Si la economía se moderniza y aumenta su competitividad, la demanda de financiamiento en diversos sectores aumenta. El tipo de crédito otorgado es un indicador importante de estabilidad y robustez del sistema. Si la oferta crediticia se concentra más en el consumo (comercio y crédito personal), aunque sea estable en el corto plazo, una externalidad puede reducir su continuidad y perder fuerza.

Como el consumo es generalmente inelástico, no le permite al sistema financiero depender de éste para su crecimiento porque una crisis o recesión económica disminuiría el consumo y la demanda de crédito.

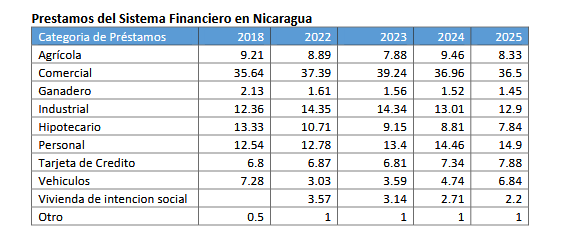

Esto es aún más valido cuando se trata del mercado inmobiliario. Si el mercado inmobiliario decrece, la demanda de vivienda se refleja en la disminución en el crédito a ese sector e indica un desaceleramiento en la confianza en el mercado. La tendencia en Nicaragua es de baja y esta es independiente del entorno externo. El único entorno en donde la demanda aumenta es en el crédito a vehículos.

El crédito al sector inmobiliario o de vivienda es un indicador de salud financiera muy importante ya que la vivienda es el activo fijo más valorado en un mercado financiero. Ese crédito ha caído de 13 a menos de 8% al 2025, lo que refleja que el mercado no se siente cómodo con el estado del ambiente inmobiliario.

El crédito al sector productivo ha bajado en agricultura y ganadería, se ha mantenido en el sector industrial, y hasta el comercial, pero no hay crecimiento. En donde el crédito sube es en el consumo personal, pero no en la inversión.

¿Entonces, es robusto el sistema? No. El sector productivo es el factor por excelencia que genera riqueza y crecimiento económico y mediante el cual el consumo se sostiene.

En conclusión, existe una estabilidad sistema financiero que no es frágil pero tampoco es robusta, es decir, es marginalmente sostenible. El país ha tomado más de cinco años para recuperarse de pérdidas de hace siete años sin poder crear incentivos de inversión nacional o internacional. Mientras los sistemas bancarios de Nicaragua y Honduras eran parecidos en el 2017, el hondureño, aun con sus propios desatinos económicos y populistas, es tres veces mayor siete años más tarde.

No hay indicaciones que el tipo de financiamiento (al consumo) sea sostenible o incremental en el largo plazo y la dependencia en el crédito del consumo indicaría que un cambio en el consumo privado o una mayor disminución en el endeudamiento productivo disminuirá la salud del sistema.

La desinversión inmobiliaria, así como la baja confianza inversionista no muestran señales de mejora, sino de tendencia declinante. Frente a un escenario descendiente de las relaciones económicas internacionales de Nicaragua, el sistema financiero exhibirá un crecimiento menor al crecimiento de los últimos dos años. La tesis que el sistema es robusto o que solo las externalidades explicarían un cambio es completamente falsa. La tendencia financiera de Nicaragua es de un mercado financiero muy sensible a variaciones sean internas o externas. De nuevo, el problema es político, y la solución es política.

PUBLICIDAD 3M

Politólogo nicaragüense. Director del programa de Migración, Remesas y Desarrollo de Diálogo Interamericano. Tiene una maestría en Administración Pública y Estudios Latinoamericanos, y es licenciado en Relaciones Internacionales. También, es miembro principal del Centro para el Desarrollo Internacional de la Universidad de Harvard, presidente de Centroamérica y el Caribe en el Instituto del Servicio Exterior de EE. UU. e investigador principal del Instituto para el Estudio de la Migración Internacional en la Universidad de Georgetown.

PUBLICIDAD 3D

Alertas en tu celular

Recibe alertas informativas en nuestras comunidades de WhatsApp o Telegram.

Boletines

Lo más destacado de nuestra cobertura noticiosa en tu correo electrónico.

Anuncios

¿Quieres anunciarte con nosotros? Consulta aquí nuestra propuesta comercial.

Test Político

Explora tus ideas sobre política, economía y sociedad con nuestro Test Político.